- 분류 전체보기 (470)

- 생활 (338)

- 여행(trip) (24)

- 언어/기호 (72)

- 0 한국어 (1)

- 1 English (영어) (2)

- 2 Français (불어) (2)

- 3 日本語 (일본어) (2)

- 4 Deutsch (독일어) (2)

- 5 汉语 (중국어) (0)

- 6 Italiano (이탈리아어) (4)

- 7 español (스페인어) (4)

- 8 русский язык (러시아어) (4)

- 9 لغة عربية (아랍어) (25)

- 10 Türkçe (터키어) (1)

- 11 ภาษาไทย (태국어) (8)

- 12 עברית(히브리어;Hebrew) (4)

- tiếng Việt (베트남어) (0)

- हिन्दी(힌디어) (0)

- Latin(라틴어) (1)

- português(포루투갈어) (0)

- Ελληνικά(그리스어) (4)

- 기호 (1)

- 블로그(blog) (7)

- 미분류 (0)

- 운동 (14)

- 실험 (1)

- 생활 (338)

나모를 찾아라

"맞춤형 원천징수제도"는 80%가 진리 본문

연말정산의 시즌인 연초가 끝나간다. 2월 중순이라 대부분 회사들은 연말정산의 결과까지 이미 아는 단계가 될 것 같다.

연말정산이란 최종적으로 내야할 세금인 결정세액을 토대로 이미 낸 세금(기납세) 금액과 비교하여 덜 냈으면 내고 더 냈으면 환급받는 정산 과정이다.

보통 주변의 연말정산과 관련해서 하는 질문은 이렇다.

"너 얼마 돌려받아?"

요약하면 세금의 환급에 초점을 맞추고 있다는 것이다.

나의 경우는 맞춤형 원천징수제도에서 간이세액표에 따른 세액의 비율(80%, 100%, 120%)을 선택에서 가장 작은 비율인 80%를 선택해서 급여를 받고 있다.

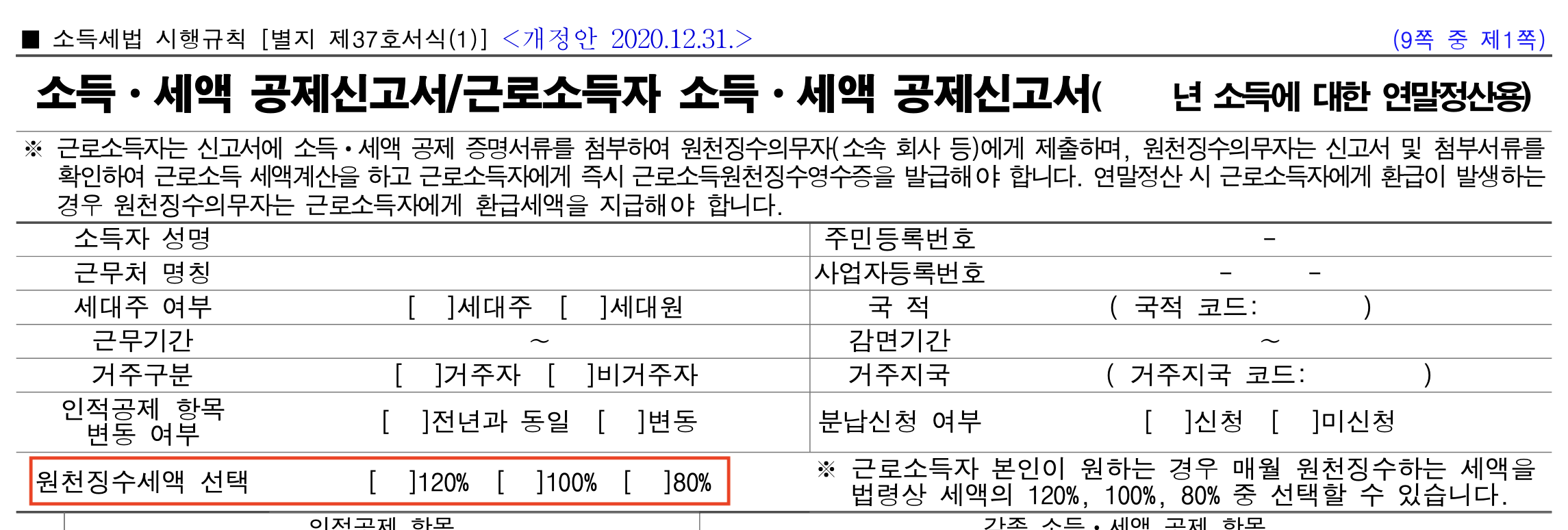

연말정산에서 제출해야 할 서류중에 소득세법 시행규칙 별지 제37호서식인 소득ㆍ세액 공제신고서/근로소득자 소득ㆍ세액 공제신고서 양식에 보면 원천징수세액 선택란이 있다.

과거 서식을 보면 원천징수세액 선택하는 란이 없었던 적도 있다.

이것은 2015년 7월에 도입된 '맞춤형 원천징수제도'때문이다.

기획재정부는 연연말정산 때 환급이나 추가 납부를 최소화하기 위해서라는 시행령 개정의 이유를 이야기했다.

- 입법예고: 2015년 6월 15일

- 시행: 2015년 7월 1일

연말정산에 환급에만 초점을 맞춘다면 원천징수세액 120%를 선택하면 된다.

세금을 간이세액표에 정해진 것보다 20% 더 걷으면 정산을 하면 더 걷어간 부분만큼 환급을 받아야 하기 때문이다.

하지만 이것은 세금의 납부를 뒤로 미룬다는 과세이연(課稅移延)의 원칙과 반대이다.

개인퇴직연금(IRP)로 대표되는 연금세제의 가장 큰 특징은 지금 내야할 세금을 나중에 내도록 하는 것이 있다.

기회비용적인 측면으로 보았을 때 세금을 나중에 내면 덜 낸 금액으로 이자를 얻거나 자금을 원할하게 운용하는데 사용할 수 있다.

물론 평소 소비에 대한 자기 통제를 못하여 신용카드 연체 등을 하고 있다면 나중에 돌려내야 할 금액으로 인해 소득이 더 많다고 느껴져 과소비를 촉진을 하게 되는 부작용도 있을 수 있다.

하지만 알뜰하게 저축과 투자 등을 하는 사람에게는 80%가 조금이라도 보탬이 된다는 점은 진리라고 생각한다.

가장 쉽게 간이세액표에 따른 세액의 비율을 변경하는 방법은 소득·세액공제신고서에 해당 비율을 기재하여 제출하면 된다.

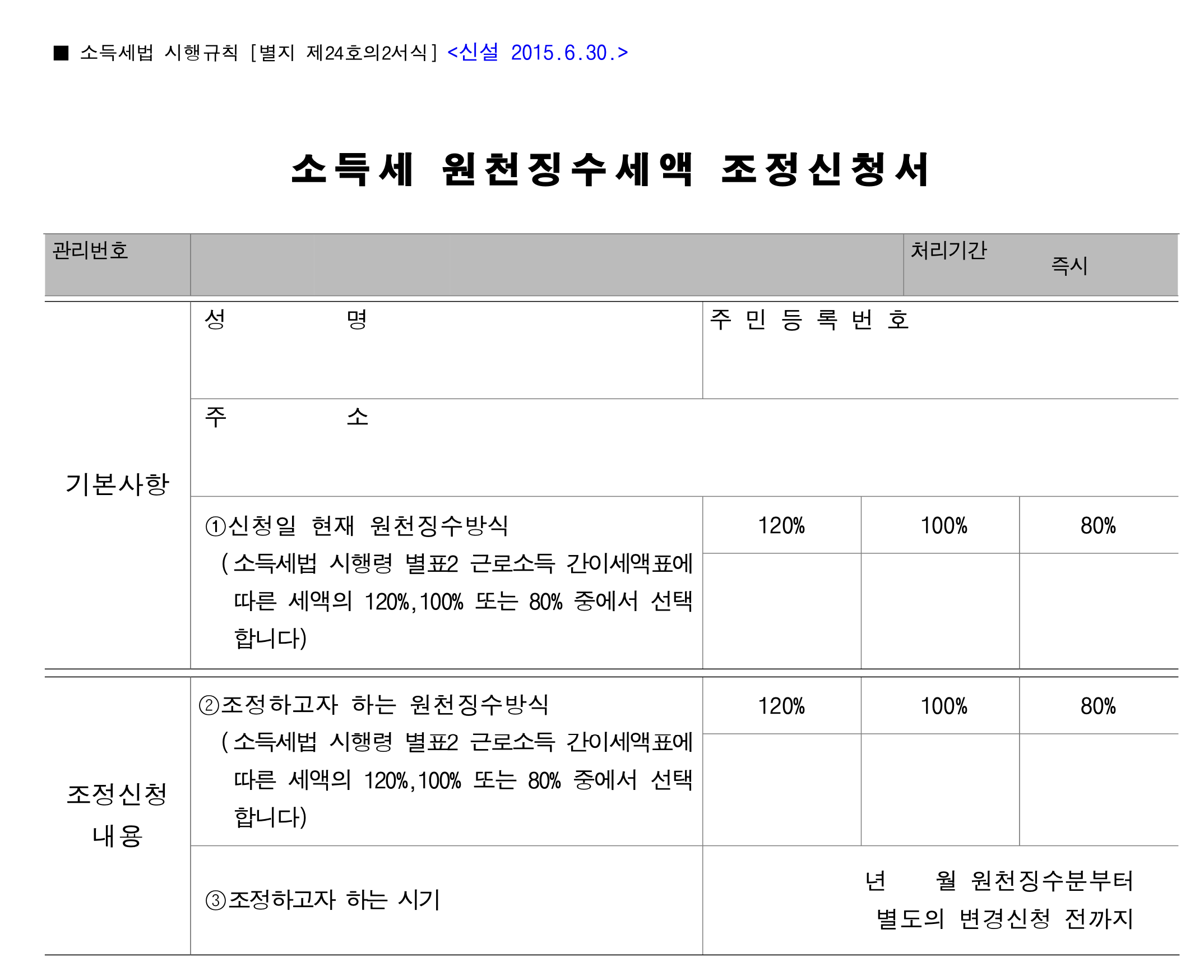

만약 이 기회를 놓쳤다면 원천징수의무자에게 "소득세 원천징수세액 조정신청서"를 제출하는 방법도 있다.

'생활 > 생활의 지혜' 카테고리의 다른 글

| 3x3 규브 맞추기 (0) | 2023.02.26 |

|---|---|

| [전기] 자꾸 정전이되어 전기 분전반 리모델링 (0) | 2022.08.20 |

| IPO의 현실 짤.. (0) | 2022.03.30 |

| 변기밸브(부레) 수리하다 (0) | 2022.03.11 |

| 앞으로의 계획? : 무계획 (0) | 2022.03.09 |